¿El RIGI es realmente el salvavidas del Sector Energético?

En el ecosistema energético actual parece haberse instalado una premisa innegociable: sin el RIGI o “Súper RIGI” el sector estaría paralizado y condenado al estancamiento. Sin embargo, este relato parece requerir de una amnesia selectiva sobre los éxitos recientes de la industria. La realidad demuestra, con cifras contundentes, que el motor petrolero tenía y tiene la fuerza suficiente para avanzar por cuenta propia, sin necesidad de beneficios extraordinarios a medida que a menudo terminan distorsionando el mercado interno.

La evidencia es tangible y reciente. El proyecto “Duplicar” (fundamental para la evacuación de crudo desde Vaca Muerta) invirtió 1.400 millones de dólares sin requerir incentivos fiscales especiales, financiándose íntegramente con capital privado. Del mismo modo, la primera etapa del oleoducto VMOS, que sumó más de 100 km de infraestructura crítica en 2022, se convirtió en una realidad estratégica en un contexto de absoluta normalidad regulatoria. Ambos proyectos, pilares de la actual capacidad exportadora argentina, fueron ejecutados bajo la lógica de la rentabilidad del negocio y no bajo la expectativa de un esquema de promoción de urgencia.

No se trata de estar en contra de la inversión extranjera, sino en contra de regalar los recursos. Argentina necesita una visión desarrollista e industrialista, y la prueba de que se puede hacer mejor existe: el Decreto 929/2013, con beneficios ínfimos comparados con el RIGI, logró que Loma Campana (YPF-Chevron) invirtiera más de 10.567 millones de dólares desde 2013, y La Amarga Chica (YPF-Petronas) más de 5.124 millones desde 2015.

El problema de fondo es que, al imponer el RIGI como única vía, se ignoran sus efectos distorsivos sobre la industria local. El caso Vicuña es el ejemplo más elocuente de estos daños colaterales: lejos de fomentar el desarrollo federal, el régimen ha facilitado la importación masiva de bienes que cuentan con capacidad instalada de fabricación en Argentina. En lugar de potenciar a las pymes locales, el RIGI termina funcionando como un puente para importar, literalmente, “ciudades enteras” de equipamiento extranjero, sustituyendo industria nacional por importaciones que no siempre responden a una carencia tecnológica, sino a una ventaja fiscal mal diseñada.

Estamos ante una disyuntiva política: ¿necesitamos realmente un régimen de excepción para que el sector energético invierta, o es el RIGI una herramienta que, en su afán de acelerar, termina socavando el tejido productivo que tanto costó construir? Si el sector petrolero logró batir récords de producción y transporte sin estas “muletas”, es válido preguntarse si el RIGI no está creando una dependencia artificial. La sostenibilidad de Vaca Muerta no debería construirse sobre el desmantelamiento de nuestra propia industria, sino sobre reglas claras que premien la inversión real sin castigar al proveedor local.

MEGA: EL CRECIMIENTO QUE NO ESPERÓ AL RIGI

La reciente inauguración de la ampliación de la planta de Compañía Mega en Bahía Blanca dejó una lección importante para el sector energético: los grandes proyectos estratégicos de nuestro país tienen una inercia propia que trasciende los marcos regulatorios coyunturales. Mega se especializa en fraccionar líquidos del gas natural (como etano, propano y butano) para la industria petroquímica.Con una inversión de UD 250 millones, se acaba de poner en marcha un nuevo tren de fraccionamiento que incrementa inmediatamente un 20% su capacidad de producción de líquidos del gas (LGN´s). Lo destacable es que esta fase 1 fue concebida y ejecutada sin recurrir al Régimen de Incentivo para Grandes Inversiones (RIGI).El proyecto, impulsado por sus accionistas (YPF, Petrobras y Dow), demuestra que cuando existe una oportunidad clara de mercado, la confianza en el país se sostiene sobre bases estructurales de largo plazo. Esta primera etapa no fue una “espera” a un beneficio fiscal, sino un hito clave en una estrategia de crecimiento de 25 años que permitió salvar el tope de capacidad en el Polo Petroquímico de Bahía Blanca.¿Qué sigue? El salto a la fase dos con RIGI. Ahora, con la infraestructura base ya consolidada, Mega avanza hacia la siguiente etapa del plan integral, que sí contempla una inversión de 360 millones de dólares bajo el RIGI. Esta segunda fase, enfocada en la expansión de la capacidad de transporte con nuevas plantas de rebombeo en Neuquén, Río Negro, La Pampa y Buenos Aires, busca maximizar la eficiencia y elevar el techo del fraccionamiento hasta un 50% total.En definitiva, la hoja de ruta de Mega es un recordatorio de que la inversión en infraestructura energética local tiene sus propios tiempos. El RIGI actúa como un acelerador necesario para la ambición exportadora, pero la decisión de invertir ya estaba allí, reafirmando que Argentina tiene un potencial que se mueve, con o sin incentivos, al ritmo de su propia abundancia en Vaca Muerta.

LA PARADOJA DE PREMIAR AL GNL POR HACER JUSTO LO QUE NECESITA HACER

Elenvío a la Legislatura neuquina del acuerdo para el proyecto Argentina LNG plantea una paradoja clave que merece atención: ¿por qué otorgar regalías diferenciadas y bonos por US$ 175 millones si el propio objetivo del proyecto es expandir la producción de Vaca Muerta?

El argumento oficial es que el Gas Natural Licuado (GNL) exige estándares de financiamiento global y contratos a 30 años. Para viabilizarlos, Neuquén ofrece estabilidad fiscal, exenciones de Ingresos Brutos y un esquema de regalías móviles que arranca en apenas el 7,5% contra 12% actual (7,5% si el valor del GNL es menor a U$S 16/MMBTU, 10% si el precio está entre 16 y US$ 20/MMBTU y del 12% si el GNL supera los 20).

Existe una paradoja difícil de ignorar, si el proyecto GNL implica sí o sí una “aceleración del desarrollo de recursos gasíferos” generando producción incremental, el estímulo fiscal debería ser menor, no mayor. ¿La razón? Una vez que YPF y sus socios desembolsen los miles de millones de dólares que requiere una planta de licuefacción, buscarán recuperar esa inversión cueste lo que cueste. Y eso significa producir sí o sí, independientemente del esquema de regalías. La verdadera llave del proyecto no es el costo de extracción en Vaca Muerta, sino la Decisión Final de Inversión (FID) y el acceso a mercados internacionales. Si la FID se logra, el gas va a salir; con o sin regalías diferenciadas.

No obstante, desde la provincia se defiende el pacto como una compensación por la incertidumbre (la cual aún no ocurre) y así, a cambio de un bono de US$ 175 millones en obras, se baja la carga para los primeros 30 años. La discusión de fondo persiste: ¿es un incentivo necesario para arrancar o una concesión excesiva para una industria que, una vez en marcha, no tendría marcha atrás? La Legislatura tendrá la palabra.

MERCURIA (MANZANO): EL NUEVO GIGANTE INTEGRADO DEL SECTOR

La compra de las operaciones de Raízen Argentina (Shell) por parte del gigante suizo Mercuria (Manzano) por USD 1.420 millones no es simplemente un cambio de manos corporativo, es un movimiento con fuerte impacto político que reconfigura las alianzas estratégicas en el sector energético local. Con este paso Mercuria, que ya tiene una presencia en Vaca Muerta a través de Phoenix Global Resources, logra la tan ansiada integración vertical al pasar a controlar desde el pozo productor hasta el surtidor de combustible, replicando el modelo de influencia y alcance de YPF. Al hacerse con la refinería de Dock Sud y la red de casi 900 estaciones bajo la marca Shell, Mercuria deja de ser un “trader” externo para convertirse en un actor central del mercado interno con la capacidad de influir directamente en la logística y el abastecimiento de combustibles.

Para el Gobierno, el desafío será equilibrar esta mayor concentración de poder con la necesaria competencia. La operación llega en un momento de plena ebullición para Vaca Muerta, donde el control de la cadena de valor (específicamente la refinación y el despacho) se vuelve un activo estratégico frente a la ambición exportadora del país. Mientras Raízen utiliza esta salida para sanear su estructura financiera en Brasil, el mercado argentino se pregunta cómo esta integración impactará en la política de precios y en la dinámica de competencia con el resto de los jugadores integrados.

La transacción aún está sujeta a la luz verde de la Comisión Nacional de Defensa de la Competencia, pero la integración de Mercuria con sus profundos vínculos locales y su espalda financiera suiza marca el inicio de una nueva etapa donde la política energética se definirá, cada vez más, por quienes tengan el control de la infraestructura crítica de punta a punta.

POLÍTICA NUCLEAR: ¿SOBERANÍA TECNOLÓGICA O TRANSFERENCIA DE CAPITAL HUMANO?

La oficialización de los nuevos “lineamientos de política nuclear” por parte del secretario Federico Ramos Nápoli marca un giro de 180 grados en el sector. Bajo la retórica de la eficiencia, el documento propone una reconfiguración estructural: el Estado deja de ser el rector y ejecutor principal para transformarse en un articulador priorizando la sostenibilidad fiscal y la integración del sector privado como “socio estratégico”. Sin embargo, lo que se presenta como una hoja de ruta hacia la exportación de alto valor agregado, esconde una realidad más compleja sobre la cesión de capacidades estatales.

El caso de la firma estadounidense Meitner evidencia esta nueva etapa al anunciar la incorporación de 120 profesionales para el desarrollo de su reactor modular (SMR) junto al INVAP, queda en evidencia un mecanismo de extracción de conocimiento: la empresa se nutrió directamente de cuadros técnicos formados durante años en la Comisión Nacional de Energía Atómica (CNEA). Es decir, estamos ante una transferencia masiva de talento especializado y financiado íntegramente por el Estado a través de la educación pública y décadas de inversión en formación, que ahora es absorbido por una estructura privada. La empresa no solo se lleva el conocimiento, sino que se apropia, de manera gratuita, del capital humano de mayor valor estratégico que el país ha construido.

Los nuevos lineamientos, si bien enfatizan la apertura comercial, omiten un debate central: ¿quién retiene la propiedad intelectual de los desarrollos realizados por profesionales formados por el Estado? La política de Ramos Nápoli parece priorizar una inserción rápida en el mercado global, pero bajo un esquema donde la Argentina asume los costos de formación y el sector privado captura la rentabilidad. Esta “eficiencia” parece ser, en la práctica, una transferencia de activos intangibles desde la esfera pública hacia la corporativa.

En conclusión, el Gobierno busca convertir la política nuclear en un motor exportador, pero no queda claro es si estamos construyendo una industria nacional o simplemente desguazando el valor estratégico del Estado. Mientras la CNEA asumió históricamente la inversión, hoy vemos cómo ese esfuerzo se traduce en un subsidio encubierto a firmas extranjeras. ¿Es este el camino para exportar tecnología o es el mecanismo para entregar el conocimiento acumulado de generaciones al mejor postor, vaciando de contenido a nuestras instituciones soberanas en nombre de la sostenibilidad fiscal?

YPF CIERRA PRODUCCIÓN DE QUÍMICOS CLAVE: IMPORTACIÓN, DÓLARES Y UN DEBATE DE FONDO

YPF confirmó que discontinuará la fabricación de insumos petroquímicos esenciales (LAB, LAS, PEX AE y PEX AP) en su Complejo Industrial La Plata a partir de agosto de 2026. La decisión, enmarcada en una revisión de rentabilidad y eficiencia, afecta de lleno a gigantes del consumo masivo como Unilever (CIF, Skip) y Dreamco (Ariel, Zorro), que utilizan estos productos para hacer detergentes, jabones y limpiadores.

El punto crítico para la economía es que, al no haber otro productor local, esos insumos deberán importarse. Eso implica que el BCRA deberá aportar los dólares para financiar esas compras al exterior. Lo que YPF dejó de producir por no ser rentable en pesos, ahora generará una nueva demanda de divisas.

Esta decisión de YPF revela una lógica que caracteriza a una época particular: la rentabilidad de corto plazo por encima del desarrollo industrial. La petrolera de mayoría estatal, concebida históricamente como una herramienta de soberanía productiva, actúa hoy como una empresa privada que recorta actividades no rentables sin evaluar el costo sistémico para la cadena de valor local. Se cierra una producción estratégica, se rompe un eslabón industrial y la solución es importar. El mensaje implícito es claro: si no da ganancias, no se hace, aunque después haya que salir a comprar dólares para traerlo del exterior.

AGENDA REGULATORIA Y NORMATIVA

1. Suben los biocombustibles (Resolución 123 y 124/2026): La Secretaría de Energía ajustó los precios de los biocombustibles que se incorporan a los combustibles de origen fósil, en un rango de 1,7% a 2,7%. El aumento llega en un contexto de caída del barril de crudo por expectativas de un acuerdo en el conflicto de Medio Oriente, lo que podría aliviar a los refinadores locales. Mediante la resolución 123/2026 se estableció una suba del 2,7% por tonelada de biodiésel, que pasa de $1.808.425 a $1.858.424. El corte obligatorio que deben realizar las refinerías es del 7,5% del combustible producido. Si bien hay reclamos sectoriales para elevar ese porcentaje, el Gobierno se muestra reticente a hacerlo.

En el caso de las naftas, la resolución 124/2026 aumentó 1,7% el precio del etanol, tanto el elaborado a base de caña de azúcar como el de maíz, que pasan a costar por litro $1.023,15 y $937,75, respectivamente. Para mitigar la suba del precio de los combustibles tras el ataque de Israel y EE. UU. a Irán, en abril el Gobierno autorizó un corte de hasta 15%, lo que implicó un aumento de 3 puntos porcentuales. A diferencia del biodiésel, en el caso del etanol los cupos muchas veces no se cumplen.

2. Aumento del gas propano por redes (Resolución 126/2026): La resolución aumenta del 40% al 60% el porcentaje del Precio de Paridad de Exportación (PPE) que las empresas distribuidoras deben trasladar a las tarifas. El 40% restante sigue siendo cubierto por subsidios del Estado Nacional. Este sistema abastece a localidades que no tienen acceso a la red de gas natural. La medida busca reducir progresivamente los subsidios energéticos, acercando el precio que pagan los usuarios al costo real internacional del producto, que hasta ahora se encontraba fuertemente subvencionado.

El aumento impacta en las facturas de hogares y comercios de al menos diez provincias, entre ellas Chubut, Santa Cruz, Neuquén, Formosa, Misiones y Buenos Aires. La medida se inscribe en un proceso gradual de desescalada de subsidios, en marzo de 2024 se trasladaba el 25% del PPE, en junio de 2025 el 40% y ahora el 60%. A partir de esta norma, las distribuidoras ya aprobaron nuevos cuadros tarifarios. El alza entra en vigencia justo al inicio del invierno, aunque los usuarios que reciben subsidios (según su nivel de ingresos) siguen pagando tarifas reducidas.

El gas propano por redes (propano canalizado o GLP por red) es un sistema que permite suministrar este combustible a múltiples viviendas o comercios a través de una red de tuberías. Funciona de manera similar a la red de gas natural, pero sin estar conectado a los grandes gasoductos, lo que lo convierte en la solución típica para localidades que carecen de acceso a la red troncal.

3. Licitación de la Hidroeléctrica Futaleufú (Resolución 130/2026): La concesión de la Central Hidroeléctrica Futaleufú (Chubut) ligada a Aluar venció el 15 de junio de 2025, pero el Estado ha otorgado prórrogas temporales para evitar cortes en el suministro eléctrico. La última extensión vence el 15 de junio de 2026. Como la nueva licitación pública nacional e internacional aún no está lista, esta resolución extiende el plazo hasta el 15 de diciembre de 2026. Para que la extensión sea válida, la empresa concesionaria (Hidroeléctrica Futaleufú S.A.) debe firmar una Carta de Adhesión en 7 días, actualizar una garantía de USD 1.500.000, seguir pagando regalías a la provincia y presentar inventarios trimestrales. Si no acepta, igual debe operar por 90 días para que el Estado organice la continuidad del servicio.

Colofón: La energía atraviesa una encrucijada donde el debate no es entre inversión o estatismo, sino entre un desarrollo industrial soberano o la consolidación de un modelo extractivo con ventajas fiscales a medida. El verdadero desafío no es atraer capital a cualquier costo, sino evitar que los beneficios extraordinarios terminen importando lo que se puede fabricar localmente, desmantelando el tejido productivo y transfiriendo al exterior el conocimiento y los recursos que el país tanto costó construir.

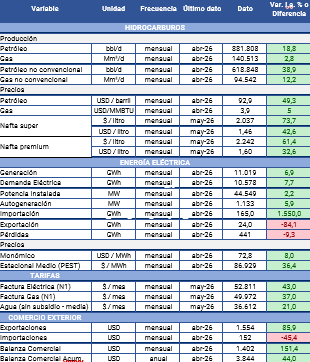

PRINCIPALES INDICADORES DEL SECTOR ENERGÉTICO

Informe: Centro de Economía Política Argentina (CEPA)