La demanda dolarizadora de los argentinos no se frena. El resultado del 26-O definirá si el culpable es el riesgo kuka o el programa económico.

Por fin llegan las elecciones. Independientemente de cuál sea el resultado, para el gobierno es un alivio dado que la economía y, sobre todo el mercado cambiario, muestran señales máximas de tensión asociadas –total o parcialmente, dependiendo de la mirada- con la incertidumbre electoral.

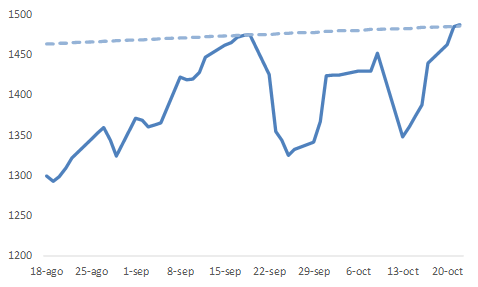

Otra vez en el techo de la banda

A la semana de la derrota electoral en la provincia de Buenos Aires, el dólar llegó al techo de la banda ($1.475) y eso no frenó a la demanda, dado que el Banco Central tuvo que vender unos USD 1.100 millones en dos días sin que pudiera hacerlo bajar. El lunes a primera hora el Gobierno anunció que estaba en tratativas con el Tesoro de Estados Unidos para recibir ayuda financiera sumado a la eliminación temporal de las retenciones al sector agropecuario. Eso generó una oferta extraordinaria de dólares en el mercado cambiario que, a pesar de que la demanda no aflojara, fue más que suficiente para que hiciera que se desplome hasta $1.325.

Sin embargo, como analizamos en detalle en la columna anterior, la medida estuvo muy mal diseñada. Provocó un efecto “Puerta 12” que llevó a que las cerealeras se precipitaran y alcanzaran el tope de USD 7.000 millones en menos de 3 días. Eso, además de generar el descontento de los productores agropecuarios, llevó a que, una vez disipado su efecto a los pocos días, generara que el mercado cambiario se quede sin su principal proveedor de divisas.

Liquidación del complejo sojero y oleaginoso (en millones USD)

Sumado a eso, el anuncio del préstamo con Estados Unidos no sirvió para contener las expectativas de devaluación, por lo que la demanda de dólares se mantuvo prácticamente inalterada. El resultado fue que, a los pocos días, el dólar nuevamente mostraba una tendencia alcista. La pax cambiaria duró menos de 2 semanas y tuvo un costo aproximado de USD 1.500 millones de dólares para el Estado (explicado por la pérdida de la recaudación de la eliminación temporal de las retenciones).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.Sumate

Ahí el gobierno de Estados Unidos salió al rescate, dado que se conoció que estaba vendiendo dólares propios directamente en el mercado cambiario. Eso volvió a tener otro efecto positivo, pero igual de breve, en las expectativas de devaluación. El dólar bajó abruptamente, pero luego retomó la senda alcista.

Dólar oficial y techo de la banda

En paralelo, el Gobierno apelaba a todas las herramientas a mano para tratar de evitar que el dólar llegara –nuevamente- al techo de la banda. El Tesoro vendió unos USD 500 millones en el mercado, el Banco Central unos USD 7.000 millones en el mercado del dólar futuro y otros USD 5.000 millones de bonos atados al dólar. Pero nada de eso fue suficiente. El martes 21, el tipo de cambio volvió al techo de la banda, lo que obligó al Banco Central a tener que vender parte de sus reservas para evitar que siga subiendo.

Así, en el último mes, entre el Tesoro local, el Banco Central, el sector agropecuario y el Tesoro norteamericano volcaron al mercado unos USD 21.000 millones que no fueron suficientes para frenar la demanda dolarizadora de los argentinos. Quedó completamente refutado el argumento monetarista esgrimido tantas veces por el presidente de que eliminando el excedente de pesos iba a ser suficiente para controlar al dólar.

¿Es todo riesgo kuka?

Hace unos días, el presidente le dio una extensa entrevista a Eduardo Feinmann. En la parte donde está hablando sobre las turbulencias en el mercado cambiario y en las tasas de interés, Feinmann le pregunta si todo este ruido se termina el 27 de octubre (tras las elecciones) y Javier Milei responde “obviamente”. Al escuchar toda la entrevista queda claro que el presidente sigue convencido –o por lo menos eso trata de transmitir- de que nada de lo que sucedió se debe al programa económico elegido y de que, una vez “ganadas” las elecciones (entendido como el hecho de que van a lograr tener el quórum no solo para frenar los proyectos de la oposición, sino para aprobar la reforma laboral, previsional y tributaria), desaparecerán las tensiones en el mercado cambiario.

Sin embargo, este razonamiento tiene varios problemas. En primer lugar, como mostramos en otra edición anterior, al examinar en detalle la cronología de los saltos que se observaron en el riesgo país en lo que va del año parece difícil atribuirlos sólo al efecto “desestabilizador” de la oposición. Hay varios episodios (siendo el más relevante la suba sostenida que se dio entre principios de año y hasta el anuncio del acuerdo con el FMI) donde claramente el riesgo país se incrementó por motivos asociados al programa económico, en particular a la falta de acumulación de reservas por parte del Banco Central.

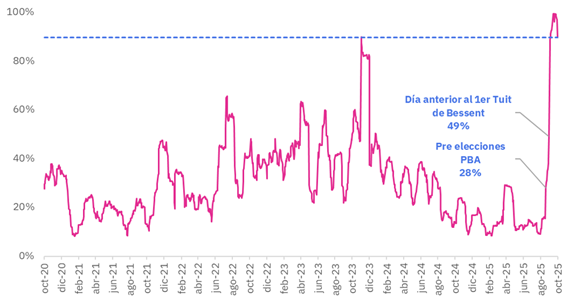

Otra manera de verlo es con este gráfico tan elocuente elaborado por Francisco Mattig, que mide la volatilidad en el precio del bono AL30. La volatilidad suele ser asociada a mayor incertidumbre y/o riesgo. Como pueden ver, en estos días se alcanzó el nivel más elevado de los últimos 5 años, superando al pico anterior que se dio, precisamente, justo antes del ballotage entre Sergio Massa y Milei. Parece difícil de argumentar que, en la previa a una elección de medio término, el riesgo “kuka” sea mayor que en la previa de un ballotage (donde, además, la mayoría de las encuestas daba a Massa como ganador).

Volatilidad del AL30

Esta comparación también sirve para mostrar que el programa económico no es tan sólido como el presidente sostiene. Si así lo fuera, ¿entonces cómo se explica que la deuda pública presente una volatilidad más elevada que cuando la inflación era del 10% mensual, había cepo y el déficit fiscal era superior a 5 puntos del PIB?

La calle tampoco ayuda

Otro de los factores clave para el resultado electoral es el bolsillo de la gente y acá tampoco hay buenas noticias para el Gobierno. El duro ajuste fiscal que se mantiene desde el inicio de su gestión, sumado a una política monetaria sumamente contractiva que en los últimos meses llevó a que las tasas de interés se ubiquen en máximos históricos, se tradujo en una caída de la actividad, el empleo y los ingresos.

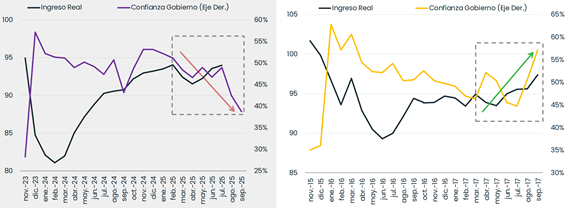

Respecto de la primera, acaba de salir publicado el Estimador Mensual de la Actividad Económica (EMAE) de agosto, que confirmó que la actividad no repunta. Desde febrero que no mejora y acumula una caída del 1,1%. Algo muy similar se observa con los ingresos. Como muestra el último informe de la consultora Equilibra, el ingreso promedio registrado (que contiene a todo el empleo privado, público y las jubilaciones) mostró una rápida recuperación hasta febrero de este año (aunque ubicándose 6% por debajo del nivel promedio de enero-septiembre del 2023) pero a partir de ahí se estancó completamente. El empleo registrado, por el contrario, sufrió una caída sostenida y nunca se recuperó, ubicándose 3,5% por debajo de los niveles del 2023.

El otro dato sumamente interesante que advierte el informe, es la correlación que se observa entre la evolución del ingreso de la gente y el índice de confianza en el gobierno que publica la Universidad Di Tella (índice que, a su vez, correlaciona muy bien con la intención de voto del oficialismo). Al analizar esas dos variables de manera conjunta y comparándolas con las elecciones de medio término de Cambiemos (que, por sus votantes y sus características en la gestión se asemeja más a las de Milei), la gran diferencia que se observa es que Mauricio Macri llegó a esas elecciones con el ingreso y el índice de confianza al alza (luego ganaría las elecciones). En cambio, Milei llega con el ingreso y el índice de confianza a la baja.

Evolución del ingreso real registrado y el índice de confianza en el gobierno

El pez por la boca muere

El gobierno quedó atrapado en su propia lógica discursiva. Al atar todos los problemas económicos al “riesgo kuka” se puso en una situación muy desfavorable. Si pierde las elecciones, según su propio diagnóstico, el escenario se complica aún más; pero si gana y los problemas económicos persisten, quedará en evidencia que la causa era el propio programa y no el peronismo. En otras palabras, el foco ya no está únicamente en el resultado de la elección, sino en lo que suceda después. Y ahí reside el verdadero desafío: demostrar que esta vez el programa económico funciona, porque si no lo hace, ganar las urnas no bastará para restablecer confianza.

Por Juan Manuel Telechea-Cenital