La modificación de las deducciones mejora la situación de una franja de empleados con retribuciones de 25 mil pesos para arriba, que ya pagaban el impuesto. El anuncio buscó mejorar el clima de las paritarias, pero no beneficia a la enorme mayoría.

Fue un anuncio en dos entregas. El presidente de la Nación, Mauricio Macri, anticipó la noticia a media mañana, sin mucho detalle, pero con algunos datos clave: el “mínimo no imponible” del Impuesto a las Ganancias se elevaría a 30 mil pesos, “más del 160 por ciento” con respecto al hasta ahora vigente, y que muchos trabajadores “dejarán de pagarlo” porque ya no serán alcanzados. Este punto, destacó Macri, aportaría una importante mejora en los salarios de bolsillo de los trabajadores, “un reclamo reiterado” de estos años de “los amigos sindicalistas”. Por la tarde, el titular de la AFIP, Alberto Abad, brindó mayores elementos sobre la forma que adopta el aumento en las deducciones, lo cual les quitó universalidad a los anuncios. El mínimo no imponible no sube a 30 mil pesos, sino a 18.880 pesos, y sólo sumándole las deducciones por cargas de familia de esposa y dos hijos a cargo, se llega a 25 mil pesos de ingresos no gravados, que se corresponden a un sueldo bruto de 30 mil pesos. Los trabajadores que pagaban y dejarían de pagar el impuesto serían 180 mil, pero habría una cantidad no precisada de trabajadores –pero significativa– que no pagaban y pasan a pagar el impuesto ahora (con retribuciones brutas menores de 15 mil pesos mensuales en 2013, pero mayores a 22.500 pesos este año, sin cargas de familia). Además, el impacto en los salarios de bolsillo sólo será importante para una franja menor de trabajadores, y en especial a favor de aquellos con más altas remuneraciones. Pero, en tanto, otras modificaciones esperadas, como la actualización de la escala que fija las tasas de impuesto que paga el contribuyente, o la movilidad de las deducciones por ley como las jubilaciones, quedaron postergadas y en las sombras. “Serán parte de una reforma integral que se presentará por ley, pero que merecerá un profundo análisis previo”, explicó ayer Abad. ¿Se presentará el 1º de marzo, con la apertura de las sesiones ordinarias?, le preguntaron al sucesor de Roberto Etchegaray. “Se presentará en las sesiones ordinarias de este año, no puedo decir cuándo”, respondió. Las sesiones ordinarias del Congreso se prolongan hasta el 30 de noviembre. Abad ni siquiera aseguró si las reformas en estudio se aplicarían con carácter retroactivo a enero de este año, o se pondrían en marcha recién el año próximo.

“Venimos a reordenar el impuesto y terminar con las inequidades e inconsistencias que dejó la reforma de 2013, que no tenían sentido”, definió Abad. En aquel año, se habían establecido distintas categorías de contribuyentes según la remuneración media entre enero y agosto. Así, quienes hubieran percibido sueldos brutos de hasta 15 mil pesos en promedio, fueron considerados fuera del alcance del impuesto. Pero esta situación se mantendría invariable en 2014 y 2015, con lo cual tampoco pagaron impuestos aunque sus remuneraciones hubieran crecido a un nivel muy superior. Para el resto, de 15 mil en adelante, se fijaron distintos niveles de mínimo no imponible y deducciones por carga de familia. Menor a 7000 mil pesos en 2013, de 8300 pesos mensuales en 2014 y que, en 2015, varió según el nivel de ingresos de 2013 (para el nivel de 15.000 a 18.000 pesos brutos, se fijó en 10.407,90 pesos; para los niveles de ingresos de 2013 superiores, el mínimo no imponible se estableció en niveles más bajos). Sólo quienes en 2013 exhibían ingresos brutos superiores a 25 mil pesos se quedaron con el mismo nivel de ingresos deducibles que en ese año 2013: 6.938,50 pesos.

“El costo fiscal de estas modificaciones se calcula en 49.077 millones de pesos”, indicó Alberto Abad. Los beneficiarios directos serán 180 mil ciudadanos que dejarán de pagar por el beneficio del aumento en las deducciones, pero debió admitir que trabajadores sin carga de familia, que en 2013 tuvieran ingresos promedio entre 14 y 15 mil pesos, ahora podrían pasar a pagar el impuesto. Con dos aumentos anuales de sueldos en línea con el promedio de paritarias, hoy llegarían a sueldos brutos por encima de los 23 mil pesos, con lo cual quedaría alcanzado por el impuesto por tener un ingreso neto superior a los 18.880 pesos, que fija como nuevo mínimo no imponible el plan presentado ayer y que hoy se conocerá por decreto. Abad tampoco pudo precisar cuántos serían estos trabajadores, pero admitió que habrá una franja que estará en esa situación.

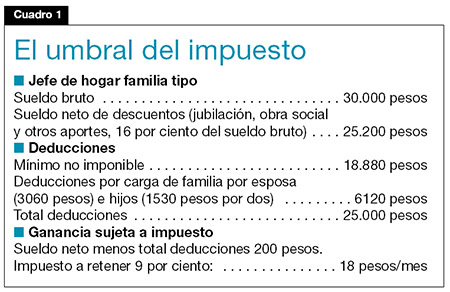

En su discurso, tanto a la mañana como en la tarde, los funcionarios se ufanaron de haber elevado el mínimo no imponible a 30 mil pesos, con una mejora de más del 160 por ciento sobre el nivel anterior. En realidad, a este porcentaje se llega comparando los nuevos valores de las deducciones no con las vigentes en el año 2015, sino con el cuadro de deducciones correspondiente a 2013, el año del desbarajuste denunciado. Pero entre un año y otro hubo aumentos en las deducciones, incluso en el mínimo no imponible, para la amplia franja de contribuyentes que en 2013 ostentaban ingresos promedio entre 15 mil y 25 mil pesos en bruto. Además, para computar los 30 mil pesos como el nivel de remuneraciones “en el límite”, al cual no se debería pagar Ganancias, hace falta que el contribuyente tenga tanto a su esposa como a dos hijos a cargo. Si la mujer o cónyuge trabaja, no se puede tomar la deducción (ver cuadro 1)

Para un trabajador sin carga de familia, el sueldo bruto que ahora lo dejará fuera del alcance del impuesto es 22.475 pesos. Estos son los que la AFIP denominó “los umbrales” de alcance del impuesto.

La estrategia de comunicación del Gobierno puso uno de sus ejes en la mejora del salario de bolsillo que esta reforma supondrá. Al menos, para las escalas de ingresos que van de los 30 mil pesos en adelante. Uno de los cuadros que distribuyó la AFIP muestra los beneficios directos en los salarios de bolsillo por la reducción del impuesto (o aumento de las deducciones) para cuatro niveles de remuneraciones brutas:

– 32 mil pesos mensuales: salario de bolsillo pasa de 21.661 a 26.379 pesos. Mejora de 4718 pesos (22 por ciento)

– 45 mil pesos mensuales. Pasa de percibir en mano 28.675 a 34.066 pesos. Mejora de 5391 pesos (19 por ciento).

– Para remuneraciones de 60 mil y 80 mil pesos, la mejora resultante equivaldría al 14 y 10 por ciento, respectivamente.

El primer ejemplo es el que utilizó Macri en su discurso de la mañana, tratando de exponer los beneficios para una franja de trabajadores justo en el momento en que se inician las paritarias privadas. “Una promesa cumplida”, dijo, y se excusó implícitamente de las faltantes destacando que es “sólo el primer paso”. Desde la primera y segunda fila aplaudían una docena de dirigentes sindicales. La mayoría de ellos ya atravesó varias gestiones de gobierno, al menos desde Carlos Menem hasta acá.

Con un panorama laboral complicado, por el cuadro recesivo y lo que implica en la conservación de los puestos de trabajo, el beneficio que es exclusivo para los sectores de más altos ingresos no significa un triunfo para apuntar a favor del sector sindical en la cercana negociación paritaria. Sin embargo, así se lo quiso exponer, tanto desde el gobierno como desde algunos guiños sindicales que, una vez más en la historia, habitaron ayer la Casa Rosada.